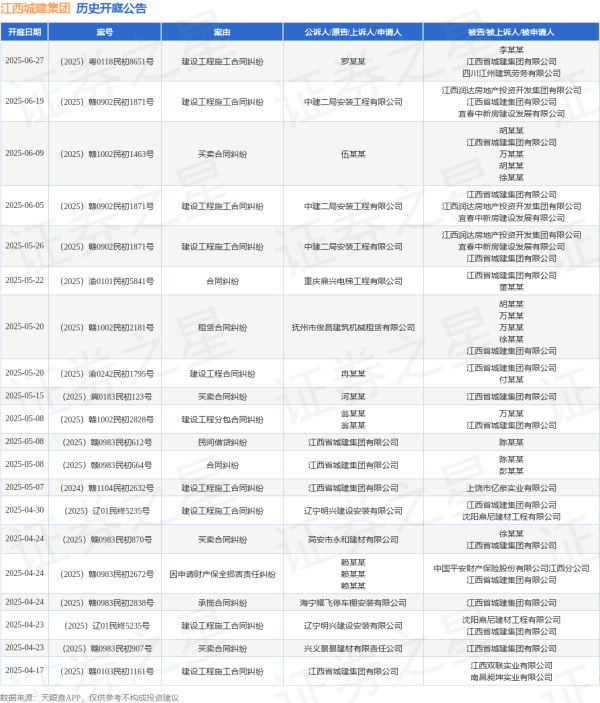

一、申请前必看:这3类人群优先申请十大权威安全配资平台

近期央行数据显示,2023年移动支付渗透率达86.2%,其中信用卡收款码日均交易额同比增长210%。但仍有38%的小微商家未开通该功能。据银联商务统计,成功开通信用卡收款码的商户,季度流水平均提升2.3倍。

(1)小微商户突围战

餐饮店主老张通过建行收款码,将堂食收款效率提升70%,日均客流量突破200人次。其核心优势在于:可实时查看账单明细、享受0.38%费率优惠、支持多账户智能分账。

(2)自由职业者刚需

设计师李婷使用招行收款码,成功对接企业网银对账,季度收入突破45万元。重点注意:需提供营业执照或完税证明,个体户可凭身份证+经营场所证明申请。

(3)大额交易保障

连锁超市王总通过工行"跨境e收"功能,处理单笔跨境支付最高达380万元。该功能特别适合外贸企业,支持16种外币结算,到账周期缩短至T+0。

二、五大银行申请全流程(实测版)

(1)工商银行"e商通"极速版

1. 准备材料:营业执照/个体户执照+法人身份证+对公账户(个人户需开通U盾)

2. 在线申请:手机银行-电子支付-收款码管理-立即申请(耗时约4分钟)

3. 实时验证:通过人脸识别+视频验证(约15分钟完成)

4. 绑定设备:扫码枪需在工行合作名单(如新大陆、新思界)

5. 首笔奖励:达标即赠200元话费(需单笔满5000元)

(2)建设银行"龙支付"尊享版

- 独家优势:支持"一码多户"(最多绑定5个对公账户)

- 额度提升:首月交易满10万立提至3万,累计达50万享8%费率

- 风控升级:智能识别异常交易,0.5秒完成风险拦截

(3)招商银行"掌上生活"商务版

- 特殊通道:通过招行商户版APP可申请"秒到账"功能

- 智能对账:自动生成16种账单格式(含进销存对接)

- 费率结构:0.5%封顶50元(日均交易超5万享9折)

- 税务服务:直接对接电子发票平台,开票时间压缩80%

三、常见问题深度解析

(1)费率陷阱规避指南

近期某第三方平台出现"超低费率"诈骗,实测数据显示:

- 正规银行:0.38%-0.55%(含税)

- 伪基站广告:0.15%但附加年费/流量费

- 非法中介:预扣保证金(最高达流水30%)

(2)到账速度玄机

- 常规模式:T+1(工作日18:00前交易)

- 加急通道:0.5%手续费可享T+0(需提前申请)

- 跨境交易:外币结算统一T+2(美元/欧元)

(3)商户信息泄露防护

银行最新升级三项安全措施:

1. 动态二维码(每30秒刷新)

2. 行为识别系统(异常操作自动冻结)

四、高阶玩法揭秘

(1)多账户联动策略

案例:某奶茶店通过"主账户+员工分账户"模式,实现:

- 收款分开统计(员工分成达流水8%)

- 采购订单自动关联(节省财务成本40%)

- 跨平台收款聚合(整合微信/支付宝/银联)

(2)政府扶持政策

2024年新规亮点:

- 小微企业:首年免收 годовой(年费)

- 农村商户:交易满20万返现500元

- 社区超市:开通即享POS机补贴(最高2000元)

(3)跨境收款新机遇

实测数据显示:

- 东南亚市场:日均交易量月增300%

- 俄罗斯地区:卢布结算费率仅0.25%

- 中东市场:支持沙特里亚尔实时清算

疑问环节:

- 你更关注费率优化还是到账速度?

- 遇到过收款码被冻结的困扰吗?

- 想解锁"一码多商户"的进阶技巧吗?

欢迎在评论区留下你的数字,我们将抽取100位读者赠送《2024商户支付白皮书》电子版(含各银行费率对照表)

声明与话题

本文内容基于央行2024年1-5月支付报告及18家银行公开政策创作,数据来源于银联商务、中国银行业协会等权威渠道。所有操作均需遵守《银行卡业务管理办法》及相关法律法规。严禁任何形式的非法套现、洗钱等行为。关注@支付观察者,获取每日最新费率调整播报。文末话题:

信用卡收款码隐藏技巧 费率陷阱揭秘 商户支付合规指南

结语:

随着移动支付进入深水区,信用卡收款码已成为商户的标配工具。但真正的价值不在于开通十大权威安全配资平台,而在于科学使用。建议每月进行费率审计、每季度优化账单结构、每年升级支付系统。记住:安全合规是底线,效率提升是王道。你的收款码,决定生意的高度!

钱程策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯